# 会计报告

ERPNext 提供了一系列会计报告,帮助您分析和理解公司的财务状况。以下是一些主要的会计报告:

# 1. 公司和账户

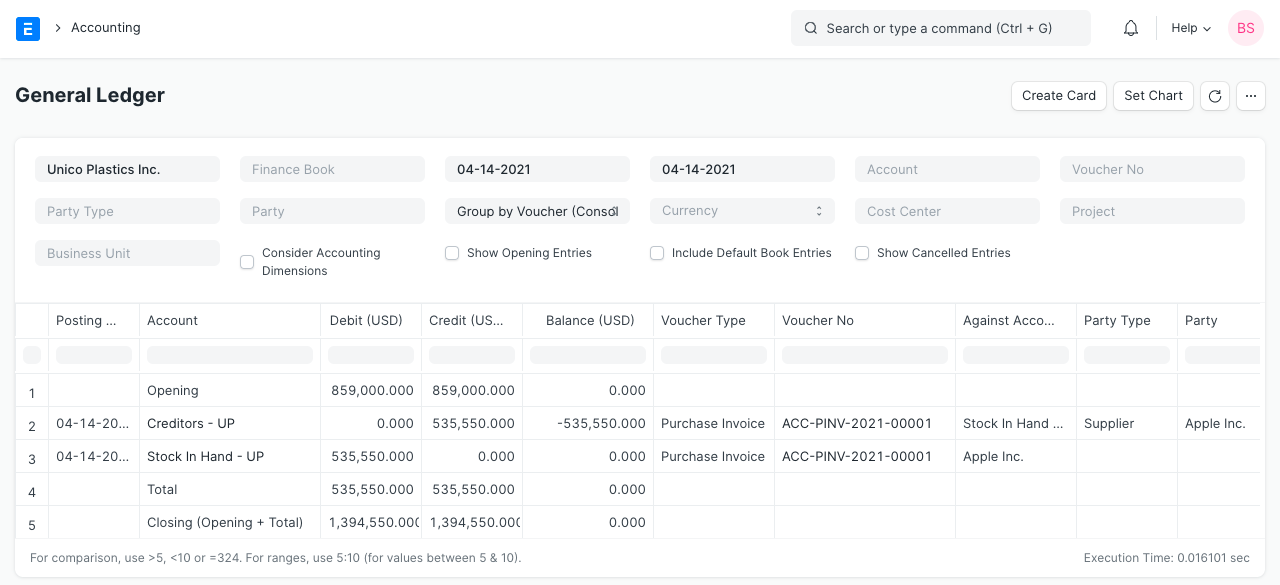

# 总账

前往:会计 > 公司和账户 > 总账。

总账报告详细列出了每个账户的所有交易,并且每笔交易都有相应的借方和贷方,因此它列出了所有的交易。

该报告基于 GL Entry 表,可以通过许多预定义的筛选器进行筛选,如账户、成本中心、参与方、项目和期间等。这有助于您全面了解在一段时间内针对任何账户发布的所有条目。结果可以按账户、凭证/交易和参与方分组,并为每个组提供期初和期末余额。在多币种会计的情况下,还可以选择以公司基础货币以外的任何其他货币查看金额。

# 2. 会计报表

# 2.1 应收账款和应付账款 (AR / AP)

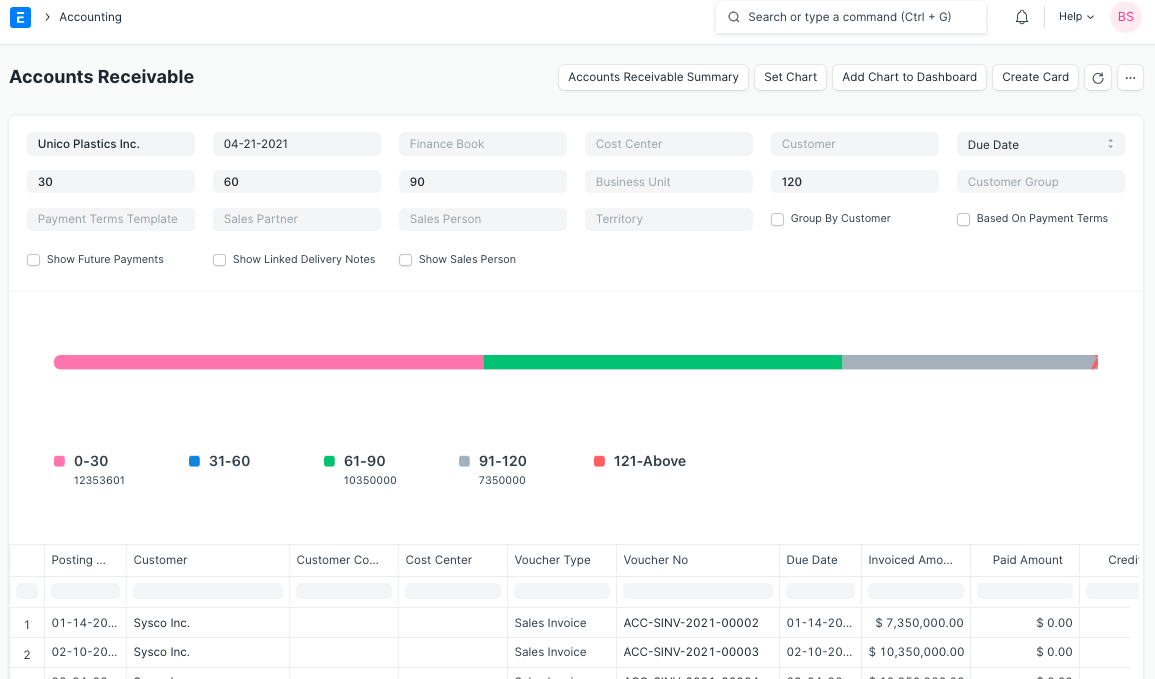

前往:会计 > 会计报表 > 应收账款。

这些报告帮助您跟踪客户和供应商的未清金额。它还提供了账龄分析,即基于金额未清的时间段的未清金额的细分。

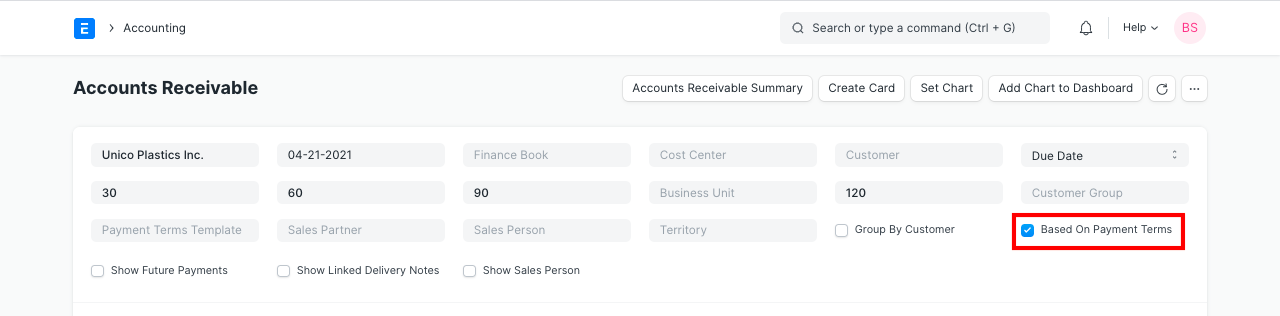

# 2.1.1 基于付款条件的应收账款

您还可以查看基于付款条件的应收账款。

通过勾选“基于付款条件”复选框,可以看到基于付款条件的应收账款报告,如下所示。

可以查看每个付款条件的未清金额。发票金额显示每个付款条件的金额,已付金额显示每个付款条件的已付金额。每个条件下的付款按 FIFO 顺序分配。

# 2.1.2 应收/应付账款中的“重估日记帐”过滤器

“重估日记帐”过滤器允许报告准确报告处理货币转换差异的参与方的发票未清款项。仅适用于大量使用多币种交易和汇率重估的情况。

# 2.2 试算平衡表

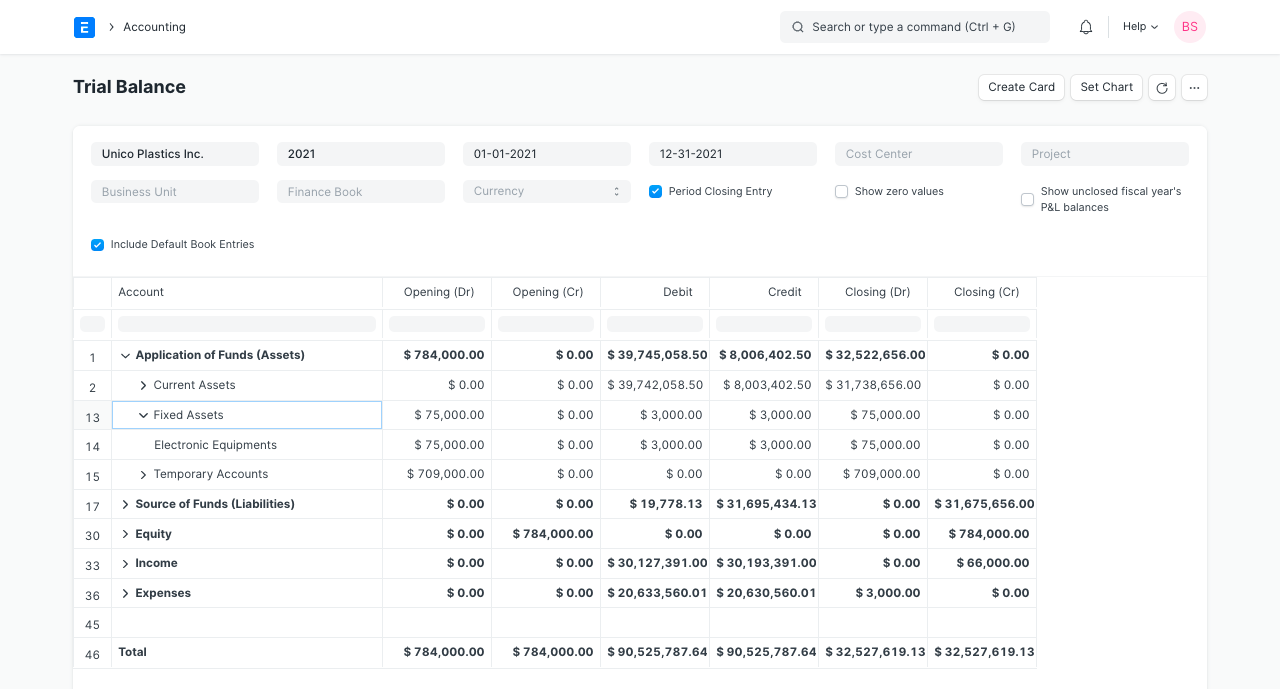

前往:会计 > 会计报表 > 试算平衡表。

试算平衡表是一种会计报告,列出了任何给定报告期间所有账户(“账簿”和“群组”)的账户余额。公司通常会定期准备试算平衡表,通常在每个报告期结束时。编制试算平衡表的一般目的是确保公司簿记系统中的条目在数学上是正确的。借方和贷方的总金额必须相同,以确保条目正确。在 ERPNext 中,报告显示以下列:

- 期初 (Dr):截至开始日期的期初借方余额

- 期初 (Cr):截至开始日期的期初贷方余额

- 借方:选定期间内针对该账户的总借方金额

- 贷方:选定期间内针对该账户的总贷方金额

- 期末 (Dr):截至结束日期的期末借方余额

- 期末 (Cr):截至结束日期的期末贷方余额

还有其他一些选项,包括或排除期间结束条目,显示/隐藏余额为零的账户,以及显示未关闭的上一财年的 P&L(收入和支出)余额。报告中的所有数字均以公司基础货币显示。

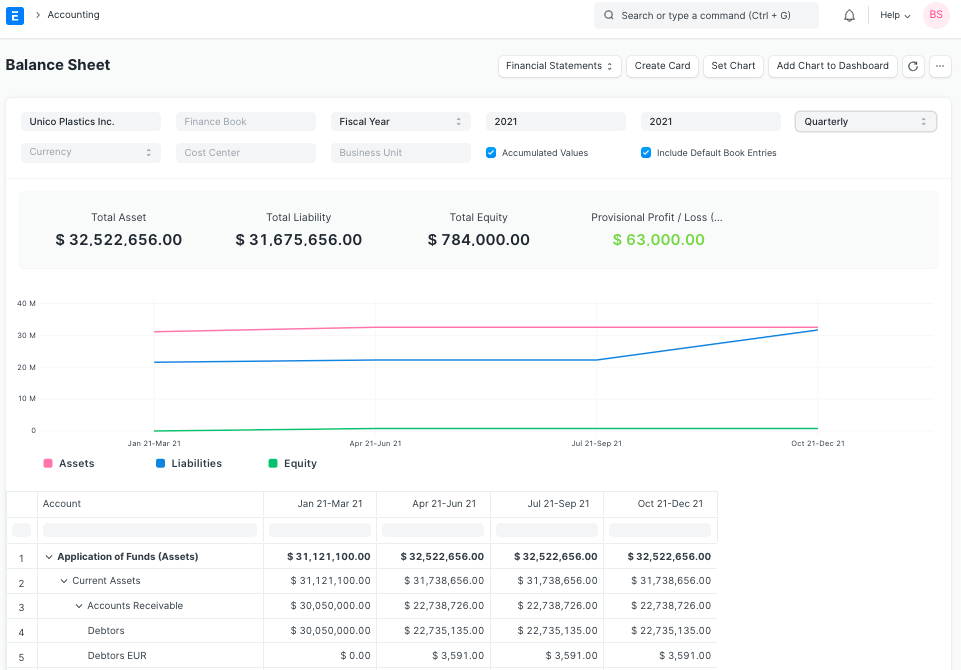

# 2.3 资产负债表

前往:会计 > 会计报表 > 资产负债表。

资产负债表是公司的财务报表,显示了特定时间点的资产、负债和权益。

ERPNext 中的资产负债表为您提供了更多的灵活性来分析您的财务状况。您可以跨多个年度运行报告以比较值。您可以检查特定财务书籍或成本中心的值。您还可以选择任何其他货币来显示余额。

# 2.4 现金流量表

前往:会计 > 会计报表 > 现金流量。

现金流量表是一种财务报表,显示了公司现金或现金等价物的收入和支出。它用于分析公司的流动性状况。

# 2.5 损益表

前往:会计 > 会计报表 > 损益表。

损益表是一种财务报表,汇总了给定期间的收益和支出。该报告也称为 P&L 表。

在 ERPNext 中,您可以跨多个年度/周期运行报告以比较值。您还可以检查特定财务书籍、项目或成本中心的值。您还可以选择任何其他货币来显示余额。如果您要运行季度/月度余额报告,您可以选择是否要显示累积余额或仅每个周期的余额。

# 2.6 合并财务报表

前往:会计 > 会计报表 > 合并财务报表。

该报告通过合并所有子公司的财务报表,为集团公司显示资产负债表、损益表和现金流量表的合并视图。它显示了所有单个公司和集团公司的累积余额。

# 2.7 财务比率报告

# 引言

财务比率是一种测量工具,用于评估公司的财务状况或相对于其他企业的绩效。这个工具通常被投资者用来研究和了解公司的财务历史或整个行业的状况。计算财务比率的过程涉及从资产负债表、损益表和现金流量表中提取数字。财务比率不仅仅是一个计算,它提供了对公司在盈利能力、流动性、杠杆和市场估值等方面的经济状况的理解。比率可以作为信号、警报或暗示各种潜在问题。

# 假设

- 净销售额 = 直接收入

- 信用销售额 = 直接收入

- 信用购买 = 直接支出

- 股东基金 (SHF) = 总资产 - 总负债

- 税后净利 (NPAIT) = 总收入 - 总支出

# 比率类型:

# 2.7.1 流动性比率

包括:

2.7.1.1 流动比率 = 流动资产 / 流动负债 2.7.1.2 速动比率 = 速动资产 / 速动负债

需要两种类型的账户:

- 流动资产(例如)

- 流动负债(例如)

一旦您在“账户图表”中为相关账户设置了账户类型,流动比率和速动比率将显示正确的值。

# 2.7.2 债务股本比率

包括:

2.7.2.1 债务股本比率 = 总负债 / SHF 2.7.2.2 毛利率 = (净销售额 - 销售成本) / 净销售额 2.7.2.3 净利率 = NPAIT / 净销售额 2.7.2.4 资产回报率 = NPAIT / 总资产 2.7.2.5 股本回报率 = NPAIT / SHF

要使毛利率和净利率显示正确的数据,我们需要将相关账户类型添加到“直接收入”中(直接收入被视为净销售额)。(例如)

# 2.7.3 周转率

包括:

2.7.3.1 固定资产周转率 = 销售成本 / 平均库存 2.7.3.2 应收账款周转率 = 信用销售额 / 平均应收账款 2.7.3.3 应付账款周转率 = 信用购买 / 平均购买 2.7.3.4 存货周转率 = 净销售额 / 总资产

平均库存/应收账款/购买的平均值计算方式为:

(第一年的期初 + 最后一年的期末) / 2

# 3. 税务

# 3.1 销售和购买登记

前往:会计 > 税务 > 销售登记 或 购买登记。

销售和购买登记报告显示了给定期间的所有销售和购买交易,包括发票金额和税务细节。在此报告中,每种税都有一个单独的列,因此您可以轻松地获得一段时间内每种单独税种的总税收/支付情况,这有助于向政府缴纳税款。

# 4. 预算和成本中心

# 4.1 预算差异

前往:会计 > 预算和成本中心 > 预算差异报告。

在 ERPNext 中,您可以为支出账户针对任何特定成本中心分配支出预算。此报告比较预算和实际支出以及差异(两者之间的差异)按月/季度/年度查看。

# 5. 印度税务报告

# 5.1 GSTR-1(印度)

前往:会计 > 货物和服务税 (GST 印度) > GSTR-1。

GSTR-1 报告帮助印度用户提交每月的外向供应回报。此报告以政府指定的格式显示公司的所有销售交易。报告的输出根据选定的业务类型(B2B、B2C 大型、B2C 小型、CDNR 和出口)而变化。

# 5.2 GSTR-2(印度)

前往:会计 > 货物和服务税 (GST 印度) > GSTR-2。

GSTR-2 报告帮助印度用户提交每月的内向供应回报。报告以政府指定的格式提供了一个月内收到的所有货物或服务供应的详细信息。

# 6. 分析

# 6.1 按项目销售和购买登记

前往:会计 > 分析 > 按项目销售登记 或 按项目购买登记。

按项目销售和购买登记报告显示了给定期间的所有销售和购买交易,包括项目费率、数量、金额和税务细节。在此报告中,税有一个单独的列,因此您可以轻松地获得每个单独项目的个人税。从这份报告中,您可以了解到哪些项目最畅销或最常购买。

还可以使用“按组分组”过滤器进行更详细的分析,它提供了特定客户、供应商、地区等的销售数据。您可以找出哪个项目在哪个地区更受欢迎,或者哪个客户更常购买哪个项目。

# 6.2 销售或购买发票趋势

前往:会计 > 分析 > 销售发票趋势 或 购买发票趋势。

另一个非常有用的报告是发票趋势,从这份报告中,您可以轻松地获得每月、季度、半年或年度的趋势项目。您将了解到销售和购买的趋势,无论是在数量上还是在金额上。

# 7. 待开票

**待开票的订购商品:**报告显示客户已订购但尚未创建/部分创建销售发票的商品。

**待开票的交付商品:**报告显示已交付给客户但尚未创建/部分创建销售发票的商品。

**待开票的采购订单商品:**报告显示已向供应商订购但尚未创建/部分创建购买发票的商品。

**待开票的收货商品:**报告显示已从供应商处收到但尚未创建/部分创建购买发票的商品。

# 8. 其他报告

# 8.1 按参与方试算平衡表

前往:会计 > 其他报告 > 参与方试算平衡表。通常您可能需要查看您的客户和供应商的试算余额。您可以轻松地为您的所有客户或供应商获得,也可以为个别客户或供应商获得。

# 8.2 客户信用余额

该报告显示了每个客户的信用额度、未清金额和信用余额。